HOME > 保険をご検討の方(個人のお客様) > 初めての方へ

| 1 | 鹿島グループ、八千代エンジニヤリンググループ独自の団体割引が適用できる保険を多数ご用意しております! |

|---|

| 2 | 保険料を「給与天引き」でお払込いただける保険もございます! |

|---|

| 3 | 色々なご契約を当社で一括管理し窓口を一つにまとめることによって保険金のご請求漏れを防ぐことができ、万が一の際にご家族の方もご契約内容の把握がしやすくなります! |

|---|

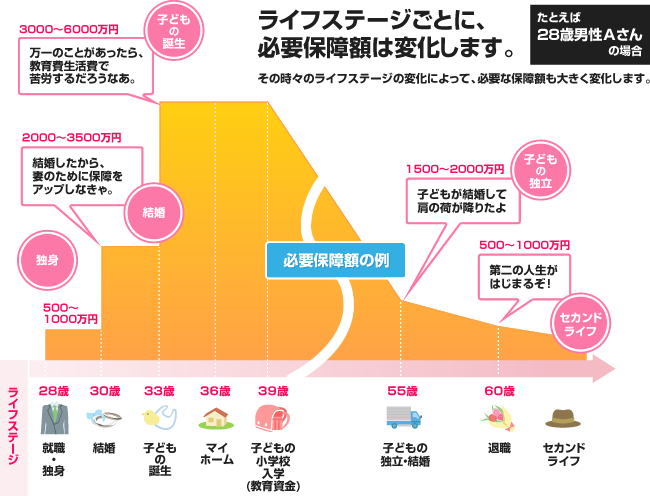

保険の役割は「リスクの軽減」と「そなえ」です

人々の暮らし、企業活動の陰にはさまざまなリスクが潜んでいます。また、人や企業のライフサイクルにはさまざまなステージがあり、安心で安定した活動を続けるためには、十分な“そなえ”が必要です。

貯蓄があれば、保険は不要ですか?

貯蓄と保険、どちらも万が一のために備えるという点において、目的は同じです。

しかし、その仕組みには大きな違いがあります。

貯蓄があるから、保険は必要ないと考える人もいます。確かに、はじめから、目標とする貯蓄を持ち合わせている人にとって、保険は必要ないものかもしれません。しかし、一般的に、貯蓄は一定の時間をかけて積み上げていくもの。貯蓄の途中で、万が一の事態になった場合には、十分な補償ができない可能性があります。

その一方、保険に加入すれば、契約が成立した時点で、一定の補償を確保できます。

貯蓄の有無に関係なく、万が一の事態に備えることができます。

人は生命保険会社、物は損害保険会社

私たちはさまざまなリスクにさらされながら生活をしています。これらのリスクを大きく分けると「人の生死にかかわるリスク」と「物の損害にかかわるリスク」に分かれます。 人の生死にかかわるリスクとは、人が死んだり、病気になったり、ケガをしたりというリスクです。これらは主に生命保険が保障してくれます。この生命保険を取り扱うのが生命保険会社です。

一方で物の損害にかかわるリスクとは、家が焼けたり、事故で車が壊れたり、といったリスクです。これらは損害保険が補償してくれます。損害保険を取り扱うのが損害保険会社です。分かりやすいので、人は生命保険、物は損害保険と覚えてください。

医療とケガは生損保それぞれで販売

また、生命保険会社と損害保険会社、両方で扱っている保険があります。それは、病気やケガに対する保険です。医療保険や傷害保険と言われる分野です。 専門用語では定期保険や終身保険のような「死亡保険」を第1分野、自動車保険や火災保険のような「物の保険」を第2分野と呼んでいます。そして、この病気やケガに対する保険は第3分野と呼ばれます。

第1分野と第2分野は生損保で守備範囲が分かれているのですが、この第3分野だけは生保、損保それぞれが取り扱うことができることになっています。ですから、医療保険は生命保険会社というイメージが強いものの、損害保険会社でも販売しています。

ニーズに応じて選ぼう

損害保険会社が販売している医療保険の中にも生保型の医療保険もたくさんあります。生保型の医療保険は生命保険会社でも損害保険会社でも内容に大きな差はなく終身医療保険もあります。補償機能重視であれば実損てん補型医療保険、終身の保障が欲しければ生保型終身医療保険という選択でもいいでしょう。

更新の場合、更新時の年齢で保険料が再計算されるため、今までの保険料よりも更新保険料が高くなる場合があり、よく検討しなくてはなりません。保険が満期を迎えた場合は次の保障をどうするか、どのように移行するかを検討しましょう。

更新時には現在必要な保障額を算出し、自分に適した保障金額に増額や減額をして調整しましょう。